Polopate o DPH

vvt - 17.11.2014

Ako to funguje, kto koľko odvedie štátu?

Pokračovanie v príklade z príspevku

Čo je DPH? Prečo DPH?. Kto koľko odvedie do štátnej kasy DPH?

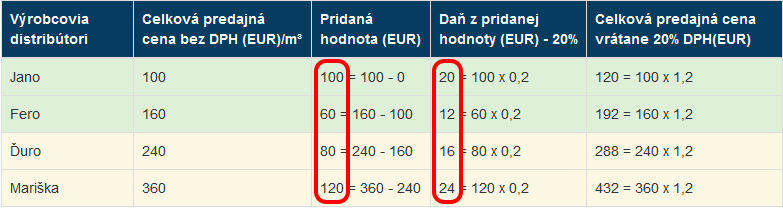

Za normálnej situácie si štát "odkusne" od platiteľov DPH 20%

(10% pri zníženej sadzbe) z každej pridanej hodnoty od výroby až

po konečného spotrebiteľa, ak dodávané tovary a služby niesú

oslobodené od dane.

Kuknime teda do tabuľky z príkladu, kto má akú pridanú hodnotu

a koľko má odviesť dane z pridanej hodnoty za príslušné zdaňovacie

obdobie do štátnej kasy.

| Výrobca | Celková nákupná cena vrátane 20% DPH (EUR) | DPH (EUR) | KV DPH | Celková predajná cena vrátane 20% DPH (EUR) | DPH (EUR) | KV DPH | DP DPH | VDP (EUR) |

|---|---|---|---|---|---|---|---|---|

| Jano | 0 | 0 | x | 120 | 20 | D1 | DP | 20 |

pilčík Jano: Popílil kus lesa za humnom a dodal guľatinu 08.10.2014

reštituentovi píly Ferovi. Tržbu 120 EUR zaevidoval

v ERP.

Pretože je mesačným platiteľom DPH, je povinný cez portál FS SR alebo

pomocou aplikácie eDANE do 25.11.2014 podať daňové priznanie DPH, kontrolný

výkaz DPH a zaplatiť štátu DPH 20 EUR.

KV DPH: obrat - 120 EUR,

základ dane - 100 EUR a DPH - 20 EUR uviedol v časti D1

DP

DPH: základ dane 100 EUR - r03, DPH 20 EUR - r04, r19, r31 a r34

| Výrobca | Celková nákupná cena vrátane 20% DPH (EUR) | DPH (EUR) | KV DPH | Celková predajná cena vrátane 20% DPH (EUR) | DPH (EUR) | KV DPH | DP DPH | VDP (EUR) |

|---|---|---|---|---|---|---|---|---|

| Fero | 120 | 20 | B3 | 192 | 32 | A1 | DP | 12 |

reštituent píly Fero: Dal dodanú guľatinu porezať svojim dohodárom na

hranoly a 10.10.2014 ich dodal aj s faktúrou

č.: 1312014 s celkovou

cenou vrátane DPH 192 EUR Ďurovi do veľkoskladu reziva. Fero je tiež

mesačným platiteľom DPH

a je povinný tak ako Jano do 25.11.2014 podať

daňové priznanie DPH, kontrolný výkaz DPH a zaplatiť štátu DPH 12 EUR.

KV DPH: Fero v KV DPH vyplní dve časti - B3 a A1.

B3 preto, lebo

má pokladničný doklad z 08.10.2014 od Jana o zaplatení 120 EUR za dodanú

guľatinu a A1 preto, lebo vystavil Ďurovi 10.10.2014 faktúru č.: 1312014

na 192 EUR za dodané hranoly.

V B3 uvedie: základ dane - 100 EUR, celková

suma dane a celková suma odpočítanej dane - 20 EUR

V A1 uvedie: IČ DPH

odberateľa (Ďurove), poradové číslo faktúry - 1312014, základ dane - 160 EUR

sadzbu dane - 20% a sumu dane - 32 EUR

DP DPH: V r03 - 160 EUR,

r04 a r19 - 32 EUR (dodal hranoly Ďurovi za tzv. "protihodnotu") v r21 a

r23 - 20 EUR (odpočítava DPH na tzv. "vstupe", ktorú odvádza Jano), r31 a

r34 - 12 EUR (DPH, ktorú odvedie štátu: 32-20=12)

| Distribútor | Celková nákupná cena vrátane 20% DPH (EUR) | DPH (EUR) | KV DPH | Celková predajná cena vrátane 20% DPH (EUR) | DPH (EUR) | KV DPH | DP DPH | VDP (EUR) |

|---|---|---|---|---|---|---|---|---|

| Ďuro | 192 | 32 | B2 | 288 | 48 | A1 | DP | 16 |

veľkoskladník Ďuro: Uskladnil dodané hranoly a 13.10.2014 ich dodal aj

s faktúrou č.: 2212014 s celkovou cenou vrátane DPH 288 EUR Mariške do

maloobchodnej predajne. Ďuro je tiež mesačným platiteľom DPH a je povinný

tiež do 25.11.2014 podať daňové priznanie DPH, kontrolný výkaz DPH a zaplatiť

štátu DPH 16 EUR.

KV DPH: Ďuro v KV DPH vyplní dve časti - B2 a A1.

B2 preto, lebo

má faktúru z 10.10.2014 od Fera na 192 EUR za dodané hranoly a A1 preto,

lebo vystavil Mariške 13.10.2014 faktúru č.: 2212014 na 288 EUR za dodané

hranoly.

V B2 uvedie: IČ DPH dodávateľa (Ferove), poradové číslo faktúry -

1312014, dátum dodania tovaru, služby alebo prijatia platby - 10.10.2014,

základ dane - 160 EUR, sadzbu dane - 20%, celkovú sumu dane a celkovú sumu

odpočítanej dane - 32 EUR.

V A1 uvedie: IČ DPH odberateľa (Mariškine),

poradové číslo faktúry - 2212014, základ dane - 240 EUR, sadzbu dane - 20%

a sumu dane - 48 EUR

DP DPH: V r03 - 240 EUR, r04 a r19 - 48 EUR

(dodal hranoly Mariške za tzv. "protihodnotu") v r21 a r23 - 32 EUR

(odpočítava DPH na tzv. "vstupe"), r31 a r34 - 16 EUR (DPH, ktorú odvedie

štátu: 48-32=16)

| Distribútor | Celková nákupná cena vrátane 20% DPH (EUR) | DPH (EUR) | KV DPH | Celková predajná cena vrátane 20% DPH (EUR) | DPH (EUR) | KV DPH | DP DPH | VDP (EUR) |

|---|---|---|---|---|---|---|---|---|

| Mariška | 288 | 48 | B2 | 432 | 72 | D1 | DP | 24 |

maloobchodníčka Mariška: 13.10.2014 poukladala so synom dodané hranoly

od Ďura do príručáku a faktúru č.: 2212014 s celkovou nákupnou cenou vrátane

DPH 288 EUR do fasciklu. Celkovú predajnú cenu hranolov vrátane 20% DPH

stanovila Mariška pre potenciálneho klienta na 432 EUR. Klientovi -

sympatickému blavákovi - predala hranoly 24.10.2014 a tržbu zaevidovala v

ERP. Mariška je mesačným platiteľom DPH - je povinná do 25.11.2014 podať

daňové priznanie DPH, kontrolný výkaz DPH a zaplatiť štátu DPH 24 EUR.

KV DPH: Mariška v KV DPH vyplní dve časti - B2 a D1.

B2 preto,

lebo má faktúru z 13.10.2014 od Ďura na 288 EUR za dodané hranoly a D1 preto,

lebo vyhotovila cez ERP konečnému spotrebiteľovi 24.10.2014 pokladničný doklad

za úhradu 432 EUR za predané hranoly.

V B2 uvedie: IČ DPH dodávateľa

(Ďurove), poradové číslo faktúry - 2212014, dátum dodania tovaru, služby

alebo prijatia platby - 13.10.2014, základ dane - 240 EUR, sadzbu dane - 20%,

celkovú sumu dane a celkovú sumu odpočítanej dane - 48 EUR.

V D1 uvedie:

obrat - 432 EUR, základ dane - 360 EUR a DPH - 72 EUR

DP DPH:

V r03 - 360 EUR, r04 a r19 - 72 EUR (predala hranoly blavákovi za tzv.

"protihodnotu") v r21 a r23 - 48 EUR (odpočítava DPH na tzv. "vstupe"),

r31 a r34 - 24 EUR (DPH, ktorú odvedie štátu: 72-48=24).

screenshot vyplneného formuláru DP DPH na portáli FS SR

To bol taký základ. Štát si "odkusol" postupne celkovú DPH 72 EUR. Ako to Terezka z Čierneho v pohode zaúčtuje v ES Pohoda? Po káve.

Ku káve - "This flight tonight" (1973) od Nazareth. V tomto prípade je to

upravená skladba kanadskej folkovej speváčky

Joni Mitchell

z albumu Blue (1971)